Förderfähigkeitsprüfung + Fördermittelbilanz + Fördermittelarchitektur + Fördermittelfinanzierung

Wer sich als Gründer oder Unternehmer mit dem Thema Fördermittel anfängt zu beschäftigen, der merkt sehr schnell, dass diese Materie sehr kompliziert und langwierig aussieht. Ist sie aber gar nicht. Einmal verstanden, wie das funktioniert, kann man viel Geld sparen, die Liquidität verbessern und das Eigenkapital erhöhen.

Fördermittel sind wie eine Schatztruhe Bild: Benjamin Klack / pixelio.deAuch Bankmitarbeiter haben ihre Schwierigkeiten

Fördermittel sind wie eine Schatztruhe Bild: Benjamin Klack / pixelio.deAuch Bankmitarbeiter haben ihre SchwierigkeitenWas große Unternehmen mit einer eigenen Fördermittel-Abteilung als Tagesgeschäft leicht und locker zu nehmen wissen, können Gründer und Unternehmer kaum leisten ohne die erforderlichen Fachkenntnisse. Das geht den Hausbank-Beratern ebenso, diese verweisen auf die Spezialisten, die zumeist in speziellen Gründer- und Unternehmerzentren sitzen. Deshalb werden die lukrativen Fördermittel häufig nicht genutzt, weil den Unternehmern die Informationen fehlen, wie es sehr leicht funktioniert.

Es geht leicht und einfachEs geht auch ohne Bankspezialisten. Aus vielen Unternehmergesprächen wissen wir, dass Gründer und Unternehmer zunächst Fördermittel ablehnen, weil sie zu undurchsichtig und aufwendig erscheinen. Deshalb bieten wir mehrere Bausteine an, damit Sie sich selbst vor einem Bankgespräch kundig machen können.

Die FörderfähigkeitsprüfungDamit Sie bereits vor einem Finanzierungsgespräch wissen, ob Sie überhaupt Ansprüche auf Fördermittel der Länder und des Bundes besitzen, bieten wir die Förderfähigkeitsprüfung an, die für Sie kostenfrei ist. Es werden lediglich einige Angaben zu Ihrem Vorhaben und dem Unternehmensstatus benötigt, dann erhalten Sie die Information, ob Ihre Unternehmung förderfähig ist.

Die FördermittelbilanzWenn Sie darüber hinaus noch zu den Programmen die Kurzzusammenfassung der Programmrichtlinien erhalten möchten, dann stehen Ihnen folgende Informationen pro Programm zur Verfügung:

• Förderart

• Förderbereich

• Fördergebiet

• Förderberechtigte

• Ziel und Gegenstand

• Antragsberechtigte

• Voraussetzungen

• Art und Höhe der Förderung

+ Informationen zu den kompletten Richtlinien

Aus den ca. 1.500 Programmen des Bundes und der Länder werden die infrage kommenden Programme ausfindig gemacht. Die auf dieser Webseite aufgeführten Programme bilden lediglich einen Teil der Programme ab.

Diese Daten- und Informationsbank wird kontinuierlich ausgebaut, sodass Sie weitere Programme des Bundes und der Länder kennen lernen und nutzen können.

Um die Recherche anschaulich zu machen, zwei Beispiele in Kurzform:• Ein Gründer in NRW möchte wissen, welche Programme für ihn zur Verfügung stehen. Hier das Ergebnis der Datenbankrecherche: 14 Programme aus NRW + 19 Programme vom Bund = 33 Programme stehen zur Verfügung.

• Ein Unternehmer aus Niedersachsen möchte wissen, welche Programme für ihn zur Verfügung stehen: 22 Programme aus Niedersachsen + 24 vom Bund = 46 Programme stehen zur Verfügung.

Die FördermittelarchitekturAus den ermittelten Programmen muss nun eine engere Wahl von ca. 2-5 Programmen herausgefiltert werden, die ganz genau auf das unternehmerische Vorhaben und die Unternehmensbiografie passen. Denn es gibt sehr unterschiedliche Vorgaben der Förderträger, welche Voraussetzungen ein Gründer oder Unternehmer zu erfüllen hat, um die angebotenen Mittel auch erhalten zu können. Diese gehen aus den sehr ausführlichen Richtlinien hervor, die in diesem Portal nicht abgebildet sind, weil zu lang und zu komplex. Auch ist genau zu prüfen, welche Programme miteinander verknüpft werden dürfen und bei welchen Programmen ein Kumulierungsverbot existiert.

Die jetzt noch verbliebenen Programme müssen nun auf ihre aktuellen Konditionen gegengeprüft werden, da viele Bundesländer die Konditionen des Bundes subventionieren bei fast ähnlicher Programmgestaltung.

Die FördermittelfinanzierungIst der genaue Kapitalbedarf ermittelt worden, die Richtlinien eines oder mehrerer Programme stimmen mit dem Vorhaben überein, dann kann eine erste Finanzierungsberechnung durchgeführt werden. In dieser Aufstellung werden Zins- und Tilgungseinheiten ausgewiesen und aus dem Tilgungsplan für die komplette Laufzeit gehen die monatlichen oder vierteljährlichen Belastungen hervor. Da häufig unterschiedliche Laufzeiten sowie Tilgungsaussetzungen angeboten werden, können nun mehrere Varianten durchgespielt werden, um die jeweiligen Ergebnisse in die Liquiditätsplanung einzufügen.

Aus diesen Zwischenergebnissen lassen sich genaue Rückschlüsse ziehen, welcher Umsatz eingefahren werden muss, um diese Mehrbelastungen auch sorgenfrei schultern zu können. Im Endergebnis dieser vorbereitenden Maßnahmen kommt heraus, dass Sie als Unternehmer sehr genaue Kenntnisse über mögliche Finanzierungen besitzen, bevor Sie auch nur ein Wort mit einem Banker gesprochen haben. Das erleichtert die Bankverhandlung erheblich und es kann zu keinem überteuerten Angebot einer Bank kommen.

Zwei Beispiele aus der PraxisUm den Unterschied zwischen einer reinen Hausbankfinanzierung und einer Hausbankfinanzierung mit Fördermitteln zu verstehen, muss gerechnet werden. Erst anhand der Zahlen lässt sich ausmachen, wie groß die Unterschiede sind. Jetzt heißt es aufmerksam den Berechnungen folgen.

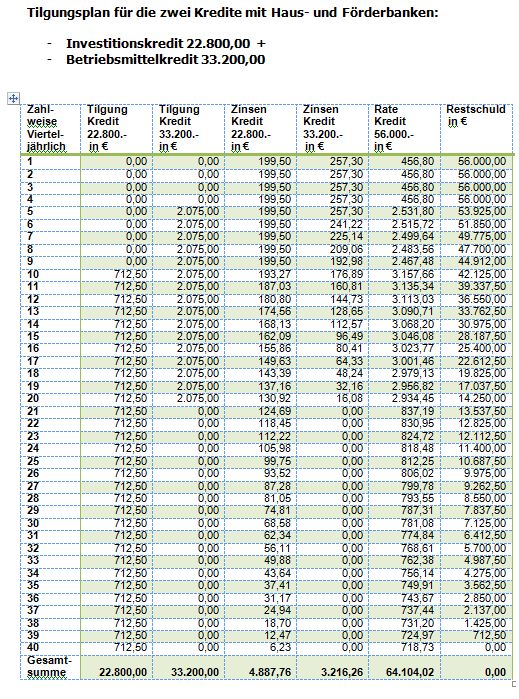

Beispiel 1 ist eine Gründer Finanzierung:

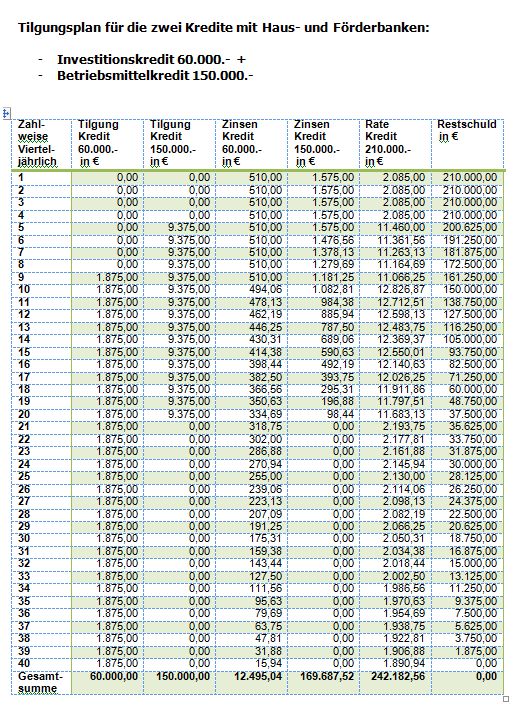

Beispiel 2 ist eine Unternehmensfinanzierung:

Beispiel 2 ist eine Unternehmensfinanzierung:

Mehr zum Thema Finanzierung finden Sie im

Portal FinanzierungRoland Börck